随着2026年毕业季到来,美国高校大量国际学生陆续进入OPT工作阶段。对于刚开始领取W-2工资的F-1学生而言,工资单上的扣税项目正在成为一个容易被忽视的问题。由于部分雇主、人事部门和payroll系统对国际学生税务规则不熟悉,符合条件的F-1 OPT员工可能被误扣Social Security Tax和Medicare Tax,两项合计占工资总额的7.65%。

美国国税局资料显示,持F-1、J-1或M-1身份的外国学生,在美国前5个日历年内通常属于税务非居民。处于这一阶段的非居民学生,如果在美国境内从事与其身份相符的工作,其工资通常免缴Social Security Tax和Medicare Tax。IRS同时将Practical Training列入这类学生工作范围之内。

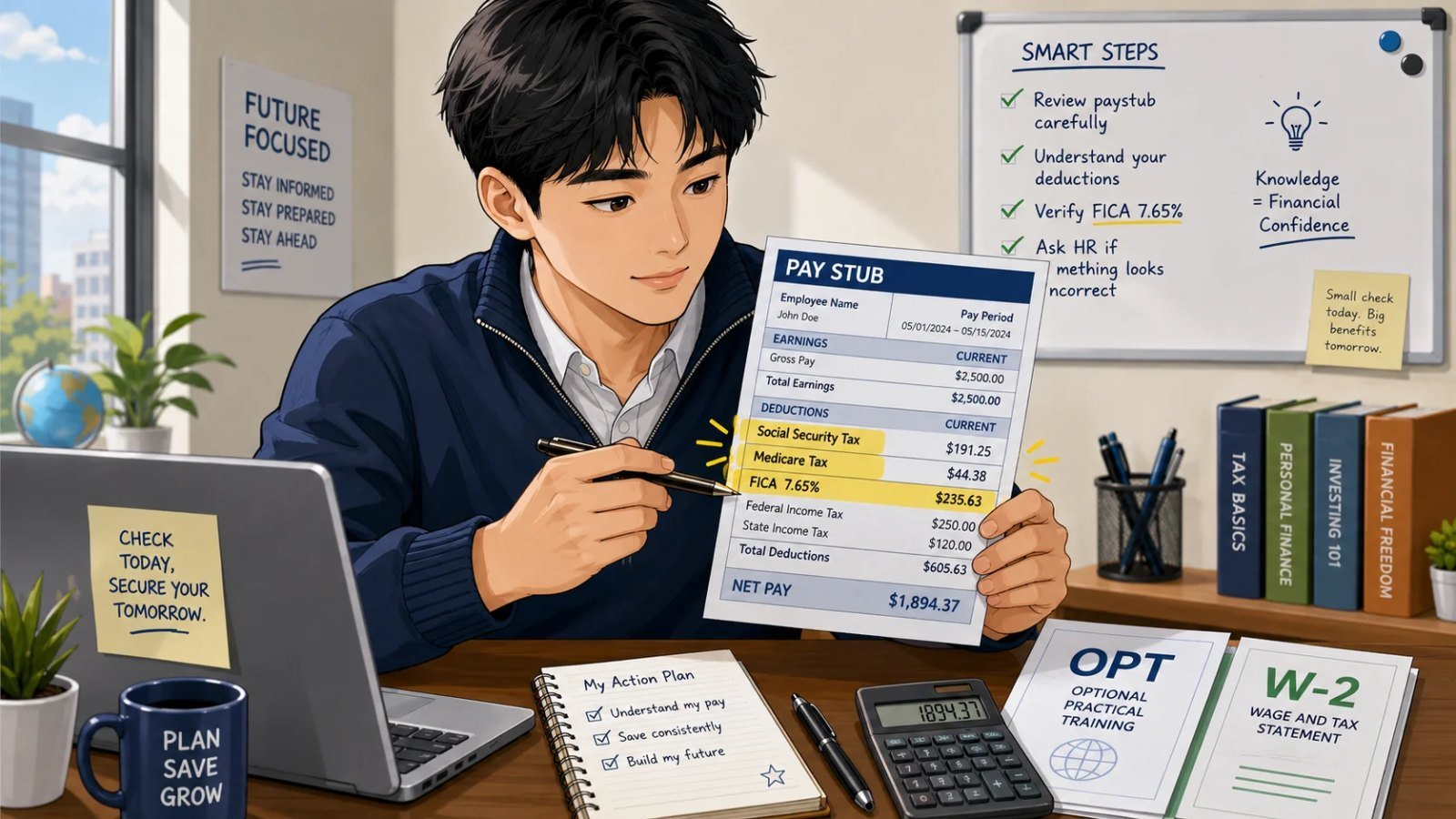

这意味着,对仍属于税务非居民的F-1 OPT员工来说,工资单上一般不应出现Social Security Tax和Medicare Tax扣款。Social Security Tax税率为6.2%,Medicare Tax税率为1.45%,两项相加即FICA的7.65%。如果一名OPT员工月薪为4000美元,一旦公司错误扣除FICA,每月可能少拿约306美元;如果年薪为3万美元,全年误扣金额可能接近2295美元。

这类问题之所以容易发生,主要是因为OPT学生虽然已经进入美国职场,但其税务处理并不完全等同于普通美国员工。许多雇主的payroll系统默认按照普通W-2员工处理工资税,如果HR没有识别员工的F-1 OPT和Nonresident Alien身份,就可能自动扣除FICA。

对已经入职的OPT学生而言,第一步不是等到年底报税,而是尽快查看每一期paystub。工资单上需要重点核查两个项目:Social Security Tax和Medicare Tax。如果两项显示为零,通常说明payroll系统已将员工设置为免FICA。如果两项已经被扣除,则应尽快联系HR或payroll,说明自己是F-1 OPT身份,并且当前税务身份仍属于Nonresident Alien,请公司重新核对工资税设置。

需要强调的是,免缴FICA不是学生主动“申请少交税”,更不是逃税,而是符合条件的F-1 OPT税务非居民本来适用的工资税规则。IRS也列明了限制条件:该豁免不适用于未经授权或与身份目的无关的工作,也不适用于已经转换到非豁免身份或已经成为税务居民的人员。

因此,这项规则不能简单理解为“所有OPT都不交FICA”。更准确的说法是:符合条件、仍属于税务非居民的F-1 OPT员工,其授权工作工资通常免缴Social Security Tax和Medicare Tax。已经在美国停留较久、身份已经转换、税务上已经成为Resident Alien,或工作形式不符合OPT授权范围的人员,都需要单独判断。

如果工资单已经出现FICA扣款,学生应首先要求雇主更正。根据IRS说明,如果Social Security Tax和Medicare Tax被错误扣除,通常应先向雇主申请退回;如果雇主无法退回,之后可能需要通过IRS程序申请退款。 实际操作中,学生应保存工资单、W-2、护照、签证、I-20、I-94、EAD工卡,以及与HR或payroll沟通的邮件记录,以便后续更正或申请退税。

与FICA不同,Federal Income Tax即联邦所得税通常仍会从OPT工资中预扣。对中国F-1学生而言,中美所得税协定下的学生条款还涉及一项重要安排:符合条件的中国学生通常可享受每年5000美元的税务条约免税额。IRS培训材料也提到,来自中国的学生每年可享有5000美元豁免,用于完成教育或培训所需的合理期间。

这项5000美元免税额针对的是联邦所得税,而不是Social Security Tax或Medicare Tax。举例来说,如果中国F-1 OPT学生年薪为3万美元,在符合条件的情况下,可理解为先考虑5000美元treaty exemption,再对剩余约2.5万美元计算联邦所得税。它不会改变FICA是否应扣的问题。

如果公司payroll熟悉国际学生税务,学生可以通过Form 8233申请基于税务条约的工资预扣豁免。IRS说明,Form 8233用于非居民个人基于所得税协定申请个人服务报酬的预扣豁免。另一份IRS说明也写明,符合条件的非居民雇员需要向雇主或付款方提供填写完整的Form 8233,以主张税务条约下的工资预扣豁免。

不过,现实中并非所有公司HR都熟悉Form 8233。对许多中小企业或很少招聘国际学生的雇主来说,最容易先处理的是FICA误扣问题。也就是说,学生可以先要求公司确认不要扣Social Security Tax和Medicare Tax;至于中美税务条约5000美元免税额,如果公司无法通过Form 8233提前处理,学生仍可在年度报税时通过1040-NR申报相关treaty benefit,多扣的联邦所得税可能在报税后退回。

W-4填写也是另一个容易出错的环节。非居民外国雇员填写W-4时不能完全按照普通美国员工方式处理。IRS的Notice 1392专门提供非居民雇员填写W-4的补充说明,用于帮助雇主正确预扣联邦所得税。 对F-1 OPT学生而言,如果W-4填写错误,可能导致平时预扣不足,也可能造成payroll系统对税务身份的误判。

围绕OPT工资税,留学生群体中最容易混淆的是三个概念:Medicare Tax、Social Security Tax和401(k)。

第一个误解是,不少学生看到“Medicare Tax”这个名称,会以为它和自己现在使用的医保有关,因此担心不交Medicare Tax就会失去医疗保险。实际上,Medicare Tax主要对应美国政府的Medicare体系,通常与退休年龄后的政府医疗保障有关,并不等同于学生当前使用的医保。F-1 OPT员工现在是否有医保,主要取决于学校保险、公司提供的health insurance,或个人购买的商业保险。因此,符合条件的F-1 OPT税务非居民工资免缴Medicare Tax,并不代表学生没有医保,也不影响其根据学校或公司福利使用现有医疗保险。

第二个误解是,有些学生认为,如果公司扣了Social Security Tax,就等于自己已经在为美国退休金“攒积分”。这个理解并不准确。Social Security Tax对应美国社安退休体系,正常情况下,只有属于应缴Social Security Tax范围内的工资,才通常会与社安退休积分相关。F-1 OPT税务非居民阶段,如果工资依法免缴Social Security Tax,这段工资通常不属于普通应缴FICA工资。若公司因不熟悉规则而错误扣除了Social Security Tax,并不能简单理解为“扣了就一定能累计退休积分”,更可能只是payroll处理错误。学生不应为了所谓退休积分而主动要求公司扣这项税。

第三个误解是,把Social Security退休体系和401(k)公司退休账户混为一谈。Social Security是美国政府的社安退休体系,资金来自Social Security Tax;401(k)则是雇主提供的私人退休储蓄计划,通常由员工自愿参与,部分公司会提供match配比。两者不是同一个系统。F-1 OPT员工是否可以参加401(k),主要取决于公司福利政策和计划规则,并不因为其工资免缴Social Security Tax就自动不能参加401(k)。换句话说,FICA是否被扣、是否累计社安退休积分、是否能参加401(k),是三个不同问题。

随着OPT就业人数增加,工资税预扣问题也成为国际学生进入美国职场后首先遇到的合规细节之一。对F-1学生而言,第一张工资单尤其重要。及时核查Social Security Tax和Medicare Tax、保存入职与税务文件、区分FICA与Federal Income Tax,是避免误扣和减少后续补救成本的关键。

税务规则会受到个人来美时间、身份变化、是否已经成为税务居民、是否转为其他身份、工作是否符合授权范围以及雇主payroll系统等因素影响。对OPT学生来说,了解规则并及时与HR沟通,不仅关系到每月到手工资,也关系到年度报税是否准确。必要时,应咨询熟悉Nonresident Alien和国际学生税务的专业人士。

读者评论

0 条评论